Содержание

Контрольно-ревизионная комиссия

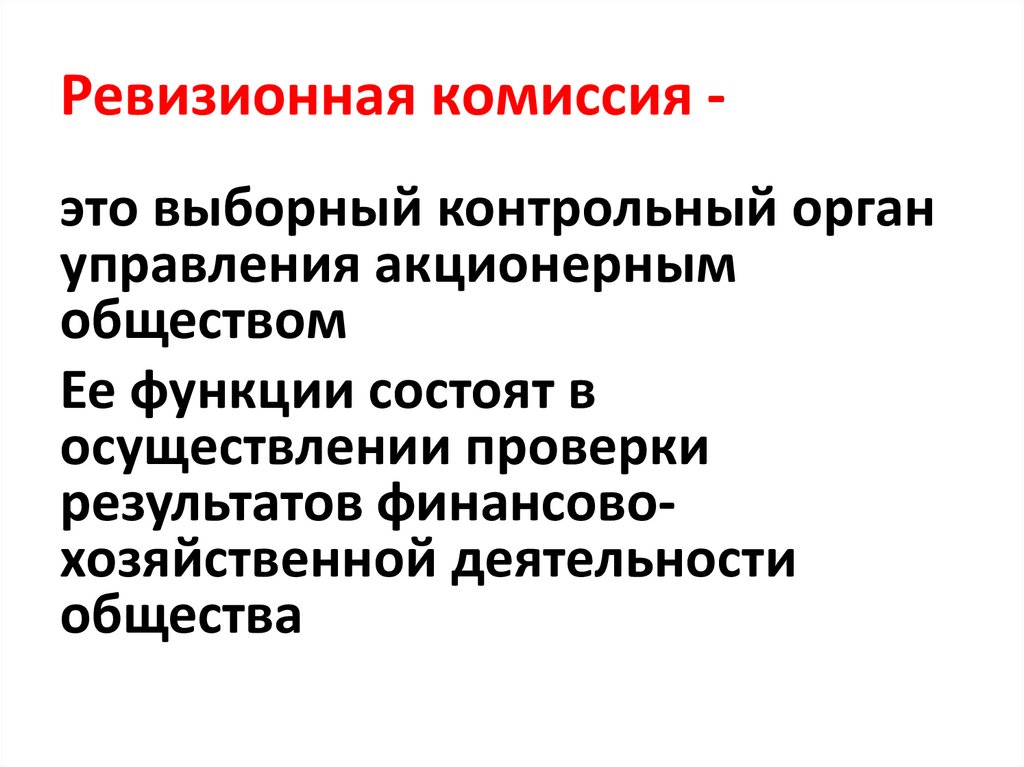

Контроль за финансовой и хозяйственной деятельностью Российского союза осуществляет Контрольно-ревизионная комиссия Российского союза.

Контрольно-ревизионная комиссия действует в соответствии с положением о ней, утверждаемым Съездом Российского союза по предложению Бюро Правления, и подотчетна Съезду Российского союза.

СОСТАВ

КОНТРОЛЬНО-РЕВИЗИОННОЙ КОМИССИИ

БОГАТОВА | Председатель Контрольно-ревизионной комиссии, Генеральный директор ЗАО «Русское золото» |

АНТОНЕВИЧ | Заместитель Председателя, исполнительный директор Координационного совета отделений РСПП в Приволжском федеральном округе |

БЕЛЫХ | Исполнительный директор Регионального объединения работодателей «Кузбасский союз работодателей» |

ГОРБАТОВ | Председатель Союза «Региональное объединение работодателей «Севастопольский союз промышленников и предпринимателей», руководитель регионального отделения РСПП |

ЖУРЧЕНКО | Проректор по социальной политике и взаимодействию с работодателями ЮРГПУ(НПИ) имени М. |

КОРОВКИН | Секретарь Контрольно-ревизионной комиссии, Исполнительный директор НП «Объединение автопроизводителей России» |

КУТЕНЦЫН | Генеральный директор Рязанской Ассоциации экономического сотрудничества предприятий |

МАТЮНИН | Исполнительный директор Координационного совета отделений РСПП Центрального федерального округа |

МУЛЛИН | Член Контрольно-ревизионной комиссии РСПП |

МУРАТОВ | Председатель Совета директоров АО «НПО «Курганприбор», председатель Курганского регионального объединения работодателей «Союз промышленников и предпринимателей», руководитель регионального отделения РСПП |

СМОЛЕНЦЕВ | Заместитель председателя, исполнительный директор Координационного совета отделений РСПП в Дальневосточном федеральном округе |

ФЕДУЛОВ | Директор филиала ФГБОУ ВО «Национальный исследовательский университет «МЭИ» в Смоленске, председатель Смоленского регионального объединения работодателей «Научно-промышленный союз», руководитель регионального отделения РСПП |

И. Платова, исполнительный директор Координационного совета отделений РСПП в Южном федеральном округе

И. Платова, исполнительный директор Координационного совета отделений РСПП в Южном федеральном округеСтатья 23.

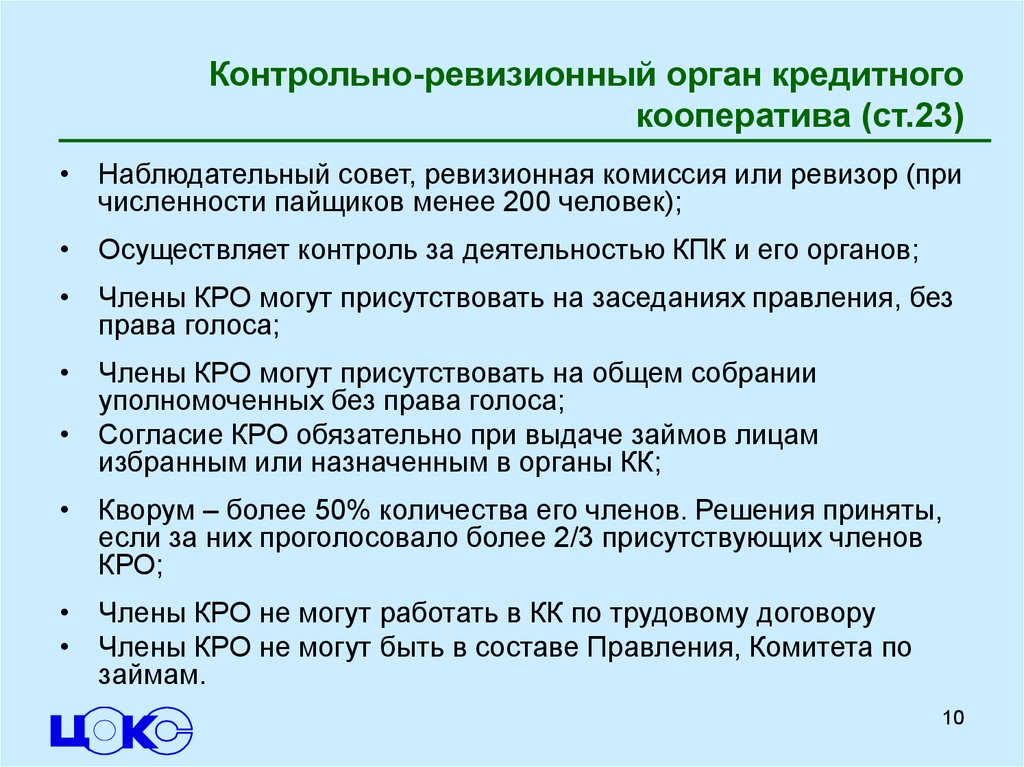

Контрольно-ревизионный орган (наблюдательный совет, ревизионная комиссия или ревизор) кредитного кооператива \ КонсультантПлюс

Контрольно-ревизионный орган (наблюдательный совет, ревизионная комиссия или ревизор) кредитного кооператива \ КонсультантПлюс

Статья 23. Контрольно-ревизионный орган (наблюдательный совет, ревизионная комиссия или ревизор) кредитного кооператива

1. Контрольно-ревизионный орган (наблюдательный совет, ревизионная комиссия или ревизор) кредитного кооператива осуществляет контроль за деятельностью кредитного кооператива и его органов, а также осуществляет иные функции, предусмотренные уставом кредитного кооператива. В кредитном кооперативе с числом членов более 200 полномочия контрольно-ревизионного органа осуществляет наблюдательный совет или ревизионная комиссия кредитного кооператива.

(в ред. Федерального закона от 13.07.2020 N 196-ФЗ)

(см. текст в предыдущей редакции)

2. Контрольно-ревизионный орган подотчетен общему собранию членов кредитного кооператива (пайщиков). Председатель и члены контрольно-ревизионного органа избираются общим собранием членов кредитного кооператива (пайщиков) из числа членов кредитного кооператива (пайщиков) в порядке, определенном уставом кредитного кооператива. Лица, избранные в состав контрольно-ревизионного органа, могут переизбираться неограниченное количество раз. По решению общего собрания членов кредитного кооператива (пайщиков) полномочия члена контрольно-ревизионного органа могут быть прекращены досрочно. Член контрольно-ревизионного органа не вправе передавать свои полномочия другим лицам. Член контрольно-ревизионного органа не может быть членом правления кредитного кооператива, единоличным исполнительным органом кредитного кооператива, членом комитета по займам кредитного кооператива.

Лица, избранные в состав контрольно-ревизионного органа, могут переизбираться неограниченное количество раз. По решению общего собрания членов кредитного кооператива (пайщиков) полномочия члена контрольно-ревизионного органа могут быть прекращены досрочно. Член контрольно-ревизионного органа не вправе передавать свои полномочия другим лицам. Член контрольно-ревизионного органа не может быть членом правления кредитного кооператива, единоличным исполнительным органом кредитного кооператива, членом комитета по займам кредитного кооператива.

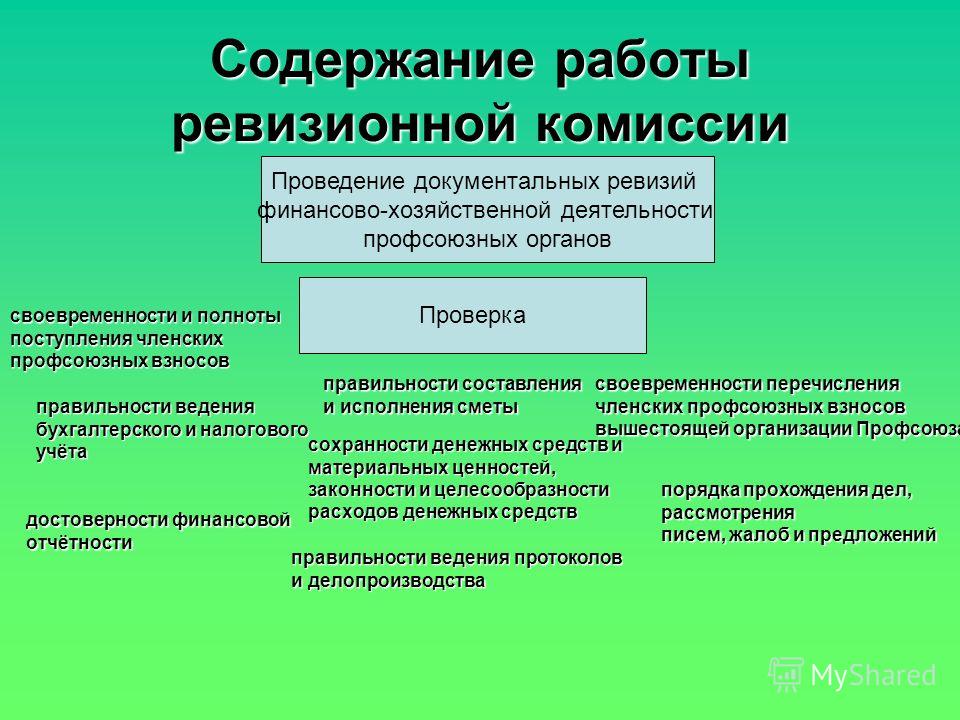

3. Контрольно-ревизионный орган в любое время вправе проводить проверку финансово-хозяйственной деятельности кредитного кооператива и иметь доступ к документации, касающейся деятельности кредитного кооператива. Контрольно-ревизионный орган обязан проводить проверку годовой бухгалтерской (финансовой) отчетности кредитного кооператива до ее утверждения общим собранием членов кредитного кооператива (пайщиков).

(в ред. Федерального закона от 21. 12.2013 N 375-ФЗ)

12.2013 N 375-ФЗ)

(см. текст в предыдущей редакции)

4. Контрольно-ревизионный орган в связи с осуществлением своих полномочий имеет право на получение от органов кредитного кооператива любой информации о деятельности кредитного кооператива.

5. Контрольно-ревизионный орган вправе созывать общее собрание членов кредитного кооператива (пайщиков) в случае, если правление кредитного кооператива не исполняет свои обязанности, а также в иных предусмотренных федеральным законом и определенных уставом кредитного кооператива случаях.

6. Члены контрольно-ревизионного органа вправе присутствовать на заседаниях правления кредитного кооператива без права голоса.

7. Согласие контрольно-ревизионного органа в обязательном порядке дается в случае предоставления займа лицам, избранным или назначенным в органы кредитного кооператива.

8. Заседания контрольно-ревизионного органа созываются председателем контрольно-ревизионного органа или, в случае его отсутствия, лицом, его замещающим, не реже, чем это определено уставом кредитного кооператива.

9. Проведение заседания контрольно-ревизионного органа правомочно, если на нем присутствует более половины количества его членов. Решения считаются принятыми, если за них проголосовало более двух третей количества членов контрольно-ревизионного органа, присутствующих на его заседании.

10. Члены контрольно-ревизионного органа не могут совмещать исполнение своих обязанностей с работой в кредитном кооперативе по трудовому договору.

Определение, как они используются и цель

По

Алисия Туовила

Полная биография

Алисия Туовила является сертифицированным бухгалтером с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности, а также финансового анализа. Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Узнайте о нашем

редакционная политика

Обновлено 28 октября 2020 г.

Рассмотрено

Майкл Дж. Бойл

Рассмотрено

Майкл Дж. Бойл

Полная биография

Майкл Бойл — опытный специалист в области финансов, более 10 лет занимающийся финансовым планированием, деривативами, акциями, фиксированным доходом, управлением проектами и аналитикой.

Узнайте о нашем

Совет по финансовому обзору

Инвестопедия / Деннис Мадамба

Что такое ревизионная комиссия?

Комитет по аудиту является одним из основных рабочих комитетов совета директоров компании, который отвечает за надзор за финансовой отчетностью и раскрытием информации.

Все публичные компании США должны иметь квалифицированный комитет по аудиту, чтобы быть зарегистрированными на фондовой бирже. Члены комитета должны состоять из независимых внешних директоров, включая как минимум одного человека, имеющего квалификацию финансового эксперта.

Основные выводы

- Комитет по аудиту состоит из членов совета директоров компании и контролирует ее финансовые отчеты и отчетность.

- В соответствии с регламентом в состав комитета по аудиту должны входить сторонние члены совета директоров, а также лица, хорошо разбирающиеся в финансах или бухгалтерском учете, чтобы составлять честные и точные отчеты.

- Члены комитета должны расписаться в бухгалтерских книгах компании и нести ответственность за любую неверную отчетность.

Как работает комитет по аудиту

Комитет по аудиту тесно сотрудничает с аудиторами, чтобы обеспечить правильность бухгалтерских книг компании и отсутствие конфликта интересов между аудиторами или любыми внешними консультационными фирмами, нанятыми компанией. В идеале председателем комитета по аудиту должен быть дипломированный бухгалтер (CPA). Однако часто CPA недоступен для комитета по аудиту, не говоря уже о члене совета директоров. Нью-Йоркская фондовая биржа (NYSE) требует, чтобы в комитет по аудиту входил финансовый эксперт, но этой квалификации обычно соответствует банкир на пенсии, даже если способность этого человека обнаруживать мошенничество может быть ниже эксперта. Комитет по аудиту должен собираться не реже четырех раз в год для рассмотрения самого последнего аудита лично или посредством телеконференций. Если необходимо решить другие вопросы, следует провести дополнительное совещание.

Комитет по аудиту должен собираться не реже четырех раз в год для рассмотрения самого последнего аудита лично или посредством телеконференций. Если необходимо решить другие вопросы, следует провести дополнительное совещание.

Комитеты по аудиту поддерживают связь с главным финансовым директором (CFO) компании и контролером. Комитет имеет право инициировать специальные расследования в случаях, когда установлено, что методы бухгалтерского учета являются проблематичными или подозрительными, или когда возникают серьезные проблемы с работниками. Внутренний аудитор будет помогать комитету в таких усилиях.

Роль комитета по аудиту включает надзор за финансовой отчетностью, мониторинг учетной политики, надзор за любыми внешними аудиторами, соблюдение нормативных требований и обсуждение политики управления рисками с руководством. Обязанности и состав комитета по аудиту компании можно найти в форме SEC DEF 14A или заявлении о доверенности.

Члены комитета могут время от времени меняться, в зависимости от движения персонала в совете директоров или вне его или изменения задач комитета. Помимо ежегодного вознаграждения директоров, те, кто входит в комитет по аудиту (то же самое относится ко всем комитетам), получают дополнительную оплату за каждое посещенное собрание.

Помимо ежегодного вознаграждения директоров, те, кто входит в комитет по аудиту (то же самое относится ко всем комитетам), получают дополнительную оплату за каждое посещенное собрание.

Комитет по аудиту Опасности

Комитет по аудиту должен очень серьезно относиться к своим обязанностям. Финансовая отчетность, соблюдение требований и управление рисками подвержены ряду опасностей, особенно когда компания представляет собой крупную организацию с тысячами сотрудников и системами отчетности, разбросанными по всему миру. Экзогенные угрозы, такие как кибервзлом, находятся в ведении комитета по аудиту, что еще больше усложняет его работу. Кибербезопасность должна быть в центре внимания комитетов по аудиту в корпоративных залах заседаний во всем мире.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Комиссия по ценным бумагам и биржам США. «Стандарты, касающиеся комитетов по аудиту листинговых компаний». По состоянию на 3 сентября 2020 г.

Нью-Йоркская фондовая биржа. «Правила корпоративного управления NYSE», стр. 4. По состоянию на 3 сентября 2020 г.

Роль, обязанности и функции комитета по аудиту

Обзор

Основной целью комитета по аудиту компании является обеспечение надзора за процессом финансовой отчетности, процессом аудита, системой внутреннего контроля компании и соблюдением законов и правил.

Комитет по аудиту может рассчитывать на рассмотрение существенных вопросов бухгалтерского учета и отчетности, а также недавних профессиональных и нормативных актов, чтобы понять потенциальное влияние на финансовую отчетность. Понимание того, как руководство разрабатывает внутреннюю промежуточную финансовую информацию, необходимо для оценки полноты и точности отчетов.

Понимание того, как руководство разрабатывает внутреннюю промежуточную финансовую информацию, необходимо для оценки полноты и точности отчетов.

Комитет рассматривает результаты аудита с руководством и внешними аудиторами, включая вопросы, которые должны быть доведены до сведения комитета в соответствии с общепринятыми стандартами аудита. Контроль над финансовой отчетностью, безопасностью информационных технологий и операционными вопросами входит в компетенцию комитета.

Комитет по аудиту отвечает за назначение, вознаграждение и надзор за работой аудитора. Таким образом, CPA подчиняются непосредственно комитету по аудиту, а не руководству.

Комитеты по аудиту встречаются отдельно с внешними аудиторами для обсуждения вопросов, которые, по мнению комитета или аудиторов, следует обсуждать в частном порядке. Комитет также рассматривает предлагаемые подходы к аудиту и координирует аудиторскую деятельность с сотрудниками службы внутреннего аудита. Когда служба внутреннего аудита существует, комитет рассматривает и утверждает план аудита, проверяет штатное расписание и организацию службы и периодически встречается с внутренними аудиторами и руководством для обсуждения вопросов, вызывающих озабоченность, которые могут возникнуть.

Комитеты по аудиту должны иметь право распоряжаться своими собственными бюджетами и внешними аудиторами. Именно благодаря этим средствам защиты инвесторы будут доверять финансовым отчетам, публикуемым компаниями.

Несмотря на то, что советы директоров должны подбирать членов, которые могут предложить широкий спектр компетентных точек зрения, основанных на их опыте и знаниях, тем не менее крайне важно, чтобы члены совета директоров были хорошо осведомлены и владели языком финансов и бухгалтерского учета. Эта потребность особенно актуальна для комитета по аудиту.

Постановление

В апреле 2003 года Комиссия по ценным бумагам и биржам (SEC) приняла правило, предписывающее национальным биржам ценных бумаг и национальным ассоциациям ценных бумаг запрещать листинг любой ценной бумаги эмитента, который не соответствует требованиям аудиторского комитета, установленным Законом Сарбейнса-Оксли. Закон от 2002 г. Требования касаются:

Требования касаются:

- Независимость членов ревизионной комиссии;

- ответственность комитета по аудиту выбирать и контролировать независимого бухгалтера эмитента;

- Порядок работы с жалобами на ведение бухгалтерского учета эмитентом;

- Полномочия комитета по аудиту привлекать консультантов;

- Финансирование независимого аудитора и любых внешних консультантов, привлеченных комитетом по аудиту.

Правило реализует требования Раздела 10A(m)(1) Закона о фондовых биржах от 1934, как добавлено разделом 301 Закона Сарбейнса-Оксли от 2002 г. Согласно этому правилу, зарегистрированные на бирже эмитенты должны соответствовать новым правилам листинга к более ранней из дат своего первого ежегодного собрания акционеров после 15 января 2004 г. или 31 октября, 2004 г. У иностранных частных эмитентов и эмитентов малого бизнеса будет дополнительное время для выполнения требований.

В июле 2015 года Комиссия по ценным бумагам и биржам (SEC) проголосовала за публикацию концептуального выпуска с целью получения комментариев общественности относительно требований комитета по аудиту к раскрытию информации, уделяя особое внимание надзору комитета за независимыми аудиторами..jpg) Комиссия по ценным бумагам и биржам заинтересована в получении информации об отношениях между комитетом по аудиту и аудитором, а также в том, можно ли внести улучшения для улучшения информации, предоставляемой инвесторам, об обязанностях и деятельности комитета по аудиту.

Комиссия по ценным бумагам и биржам заинтересована в получении информации об отношениях между комитетом по аудиту и аудитором, а также в том, можно ли внести улучшения для улучшения информации, предоставляемой инвесторам, об обязанностях и деятельности комитета по аудиту.

«Эффективный надзор комитета по аудиту необходим для защиты инвесторов и функционирования наших рынков капитала», — заявила тогдашний председатель SEC Мэри Джо Уайт. «То, как комитеты по аудиту осуществляют надзор за независимыми аудиторами, эволюционировало, и важно оценить, есть ли у инвесторов информация, необходимая им для принятия обоснованных решений».

В дополнение к поиску мнений о раскрытии информации комитетом по аудиту, в выпуске концепции предлагается прокомментировать, следует ли уточнить требования SEC к раскрытию информации, чтобы обеспечить более глубокое понимание информации, которую комитет по аудиту использовал, и факторов, которые он учитывал при надзоре за независимым аудитором. Сюда входят соображения, связанные с процессом назначения или удержания аудитора, а также с квалификацией аудитора и некоторых членов аудиторской группы, среди прочего.

Сюда входят соображения, связанные с процессом назначения или удержания аудитора, а также с квалификацией аудитора и некоторых членов аудиторской группы, среди прочего.

Точка зрения Института CFA

Все члены комитета по аудиту должны быть независимыми. Независимость необходима для предотвращения влияния инсайдеров на работу и надзор за комитетом и работой внешних аудиторов. Компании, работающие в специализированных нишах, должны соответствовать тем же требованиям комитета по аудиту к раскрытию информации и структуре, что и компании, работающие на более традиционных рынках. Это связано с тем, что компании в специализированных нишах подвержены тем же конфликтам и потенциалу бухгалтерского мошенничества, что и более традиционные компании, и поэтому должны соответствовать тем же требованиям независимости и финансовых экспертов, что и традиционные компании. В тех случаях, когда это невозможно, они должны сообщить о таких недостатках инвесторам, чтобы предупредить их о возможности влияния руководства на комитет по аудиту.